0 引言

近年来我国电化学储能规模增长迅速,特别是2018年电网侧储能的爆发式增长,直接带动电化学储能突破100×104 kW大关。截至2019年底,我国电化学储能累计装机达1 709.6 MW,相比2016年底的243 MW装机增长7倍以上[3]。然而,在明确电储能设施不计入输配电定价成本后,高速发展的电化学储能产业增速开始放缓。相比之下,欧美等国电化学储能产业起步早,政策与市场机制完善,分析其产业政策对引导我国电化学储能行业健康有序发展具有重要的借鉴意义。

1 美国电化学储能概况

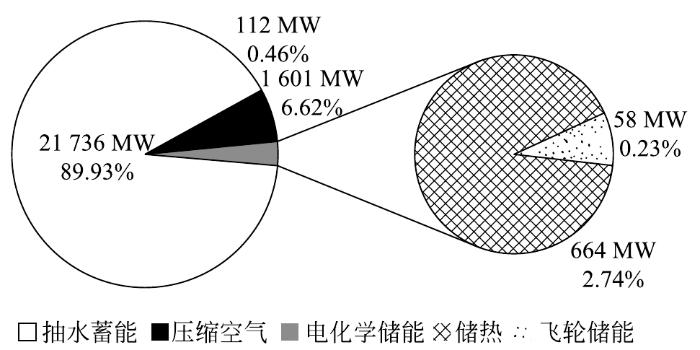

得益于技术的不断进步与成本的快速下降,电化学储能已成为美国装机增长最快、规模最大(抽水蓄能除外)的储能技术(图1),并广泛应用于电力系统发、输、配、用各环节。2013—2019年间,美国电化学储能装机容量从199 MW增长至1 600 MW以上,占比从1%增长至6.62%,并形成了以调频辅助服务和工商业用户侧为引领,以调峰和容量应用为新增长点的多元化发展格局。2019年新增装机523 MW中,电源侧与电网侧新增装机约260 MW,占比49.7%,用户侧新增装机约272 MW(商业133 MW,住宅139 MW),占比50.3%[8]。据麦肯锡预测,得益于公共事业公司的采购需求与用户侧储能的发展,未来美国储能装机仍将保持快速增长的态势,2025年电化学储能装机容量预计达7.3 GW,比2019年的523 MW增长14倍以上。

图1

图1

美国电化学储能累计装机规模(截止2019年)

Fig.1

Cumulative installed capacity of electrochemical energy storage in the United States(Until 2019)

2 美国储能产业政策

表1 美国电化学储能工程项目信息

Table 1

| 地理位置 | 位置 | 类型 | 容量 | 主要用途 | 投运时间 |

| 加州 | 配网侧 | 钠硫电池 | 1 MW/7.2 MW·h | 能量时移、旋转备用、延缓配网升级等 | 2013 |

| 加州 | 用户侧 | 钠硫电池 | 4 MW/28 MW·h | 能量时移、频率调节、提升电能质量、 | 2013 |

| 纽约 | 配网侧 | 锂电池 | 2 MW/3 MW·h | 延缓配网投资降低峰值负荷、参与电力市场 | 2018 |

| 马里兰州 | 输电网 | 锂电池 | 10 MW/2.5 MW·h | 调频、旋转备用、提供爬坡能力 | 2015 |

| 德克萨斯 | 配网侧 | 钠硫电池 | 4 MW/32 MW·h | 延缓配电网投资、提升供电质量与可靠性 | 2010 |

(1)规划目标。国家层面—美国2011年发布《2011—2015储能计划》,共47个州处于储能部署和实施的各阶段。州层面—加州,AB2514和AB2868法案要求加州2020年储能装机达1.8 GW,该目标已于2019年实现;俄勒冈州,HB2193法案强制要求部分电力公司于2020年前至少采购1个或多个储能系统(至少5 MW·h);纽约州,2025、2030年部署1.5、3 GW储能;亚利桑那州,2050年部署3 GW;新泽西州,2030年部署2 GW;内华达州,2030年部署1 GW;科罗拉多州、德克萨斯州、夏威夷州等多个州计划采用或正在采用储能目标和其他类似政策。

(2)市场机制。2007年890号令和2008年719号令为储能进入电能批发市场提供制度保障;2011年745法案则要求电力公司和零售商支付大客户利用储能来替代电网调峰的费用;2011年755号法令制定电力零售市场调频辅助服务按效果付费补偿机制;2013年784号法令提出输电网运营商可以选择从第三方直接购买辅助服务以及电储能提供辅助服务的结算机制;2013年792法案解决储能并网的程序问题,首次将储能定义为小型的发电设备;2018年841法令要求RTOs和ISOs制定出一套适用于储能参与其运营的电力批发市场的市场规则。

(3)补贴支持。国家层面—2009年通过的复苏与再投资法案利用1.85×108美元资助16个储能示范项目;能源部资助计划主要针对储能研发与示范项目提供资金支持,2020年约6.687×107美元。州层面—纽约州,2019年推出批量储能和零售储能补贴措施,批量储能激励初始价格为110美元/(kW·h),零售储能激励初始价格为350美元/(kW·h);加州,2011年储能纳入自发电激励计划;马萨诸塞州,拨付1.0×107美元支持电网侧、分布式和用户侧等不同规模储能示范项目;新泽西州,2017年拨款2.9×106美元支持13个项目,其中12个项目是光储结合项目。

(4)税收融资。国家层面—发布一系列《可再生与绿色能源存储技术方案》,给电网规模储能投资提供15×108美元的税收优惠。投资税收抵减和五年期加速折旧政策,投资税收抵免覆盖与可再生能源进行配套的储能容量(30%投资税收抵免),允许储能项目按5~7年的折旧期加速折旧。2019年4月国会发布《储能税收激励与部署法案》,允许为独立储能系统提供类似的投资税收抵减。州层面—马里兰州,储能税收抵免计划包含住宅和商业储能;爱荷华州,暂时批准储能系统税收抵免政策;墨西哥州和夏威夷州正在探讨或实施如赠款、回扣、上网电价以及个人财产税豁免等激励措施。

加利福尼亚州电力市场是储能能量规模最大的地区,纽约州是美国储能发展最积极的州之一[13],本文重点选择加利福尼亚州、纽约州储能产业政策进行分析。

2.1 加利福尼亚州储能产业政策

背景与目标方面,SB100法案规定2030年全州可再生能源发电占比60%,2045年实现100%清洁电力目标。实现该目标需要更多的太阳能、风能和其他可再生能源,由此带来了可再生能源发电量和高峰负荷需求之间严重的不平衡。同时,受高温、大风、地形等因素影响,加州森林火灾频发,为保证电力安全供应、提高能源弹性,储能作为低碳化的一种技术方案受到广泛关注。2010、2016年,加州分别通过的AB2514和AB2868法案要求三家公用事业公司实现2020年储能装机1.8 GW的目标。同时,法案要求各公用事业公司将储能纳入综合资源计划进行统筹规划。据加州公用事业管理委员会预测,该州未来10年至少需要部署10 GW储能系统才能实现100%清洁电力目标。激励政策方面,目前,激励政策主要围绕用户侧储能来开展,主要包含自发电激励计划(表2)、投资税收减免政策以及净电量结算制度[14,15,16]。自发电激励计划中,储能补贴资金分五轮发放,补贴跟资金处于发放轮数有关,同时,随着系统时长及系统容量的增加,补贴标准呈而阶梯式降低。市场机制方面,联邦能源监管委员会出台了一系列法令,明确储能参与容量、能量以及辅助服务的市场地位。加州系统运营商先后定义了代理需求响应资源、分布式能源以及非发电资源等3种资源模型以便其参与能量及辅助服务市场。收益模式方面,各类型的储能设施可同时参与日前和实时能量、调频、旋转备用等多个电力市场获取收益。调频与能量收益是加州电网侧储能项目获取经济收益的最有效途径,而用户侧储能主要通过分时电价、激励补贴与电力市场等方式获取收益,其中用户激励补贴是推动用户侧储能发展的重要因素[17]。

表2 自发电激励计划五轮补贴发放的补贴标准

Table 2

| 项目类型 | 第一轮 | 第二轮 | 第三轮 | 第四轮 | 第五轮 |

| 大型储能(>10 kW) | 0.5 | 0.4 | 0.35 | 0.3 | 0.25 |

| 获得投资税收抵减补贴大型储能(>10 kW) | 0.36 | 0.29 | 0.25 | 0.22 | 0.18 |

| 家用储能(≤10 kW) | 0.5 | 0.4 | 0.35 | 0.3 | 0.25 |

2.2 纽约州储能产业政策

发展背景与目标方面,纽约州计划2030年将可再生能源使用占比提升至50%,2040年实现100%无碳电力的目标。与此同时,纽约州电力系统存在基础设施陈旧脆弱、峰值需求不断增长等问题。为此,该州发布了能源愿景改革计划,并制定了储能路线图,计划到2025年储能装机容量达到1.5 GW(目前已部署或计划部署706 MW),2030年达到3 GW。为了实现这一目标,纽约市6家公用事业公司需部署装机容量至少为10 MW的储能系统,爱迪生联合电气公司需要采购和部署装机容量为300 MW储能系统,这些储能项目必须在2022年底前投入运营。激励政策方面,除美国联邦对可再生能源配套储能提供的投资税收抵免政策外,纽约州制定了不同激励形式以支持储能发展。目前预算规模已达4×108美元,其中,零售侧激励资金将为装机容量小于5 MW的用户侧储能系统提供初始标准为350美元/(kW·h)的补贴(补贴金额占投资额近20%),批发侧激励对于装机容量20 MW以下的项目提供110美元/(kW·h)初始补贴,到2025年,每年将下降10美元/(kW·h)。装机容量超过20 MW的项目将在未来2年内开始运行,获得85美元/(kW·h)或75美元/(kW·h)的补贴(表3,表4)。市场机制方面,除响应联邦能源监管委员会的相关政令外,纽约独立系统运营商还修改了容量市场规则,允许储能周期低于4 h的系统参与电力市场。此外,纽约州还建立了取代净计量电价政策的分布式能源价值机制(多重价值叠加型补偿),以促进纽约州分布式储能商业化应用。收益模式方面,根据拉扎德储能成本分析报告显示,电网侧储能收益主要源自延缓输配网升级、备用容量与频率调节等方面,三种收益占比80%以上。分布式储能在减少用户需求费用基础上,聚合资源(包括储能系统、太阳能等)还可以参与能量、容量和辅助服务市场以获取收益。

表3 零售侧激励标准

Table 3

| 层级 | 纽约市 | 其他地区 | ||||

| 标准/[$·(kW·h)-1] | 容量/(MW·h) | 预算/106$ | 标准/[$·(kW·h)-1] | 容量/(MW·h) | 预算/106$ | |

| 第一层 | 350 | — | — | 350 | 100 | 35.00 |

| 第二层 | 300 | 60 | 18.0 | 250 | 125 | 31.25 |

| 第三层 | 240 | 65 | 15.6 | 200 | 150 | 30.00 |

表4 批发侧激励标准

Table 4

| 储能容量/MW | 2019年 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年 |

| <20 | 110 | 100 | 90 | 80 | 70 | 60 | 50 |

| >20 | 85 | — | 75 | — | — | — | — |

3 启示

基于对加州与纽约州储能发展产业政策的全面总结,重点探讨其在财税政策、市场环境及监管机制等方面对我国储能发展的启示,以引导我国电化学储能进一步规模化发展与应用。

3.1 财税政策

电化学储能与新能源同属政策驱动行业,在寻求到适合国内市场的盈利模式前,初期补贴与政策支持尤为重要[18]。加利福尼亚州的自发电激励计划实施以来,处于补贴流程及已获得全额补贴的项目数达13 156个。据测算,补贴收益占项目前5年总收益的40%~50%。没有补贴,加州用户侧储能市场难以蓬勃发展[19]。纽约州在2019年推出总价值2.8×108美元的批量储能和零售储能补贴措施,得益于该补贴激励,纽约州电化学储能的增长速度已大大超出储能发展路线图时的预期目标。目前我国仅合肥、苏州、新疆三地区尝试对电化学储能项目开展补贴试点工作。《关于促进储能技术与产业发展的指导意见》、《贯彻落实〈关于促进储能技术与产业发展的指导意见〉2019—2020年行动计划》等关键性政策文件并未提及对储能予以财政补贴。

基于现在的技术水平,在电改无法短时间到位的情况下,电化学储能的多重价值仍难以充分发挥和体现。今后很长一段时间,我国的储能市场仍旧是政策性市场,政策力度决定市场规模。考虑电化学储能对能源转型发展的重大意义,各地政府仍需注重对电化学储能产业的培育,同时,适当采用税收减免而非持续性补贴等多重激励机制促进储能发展,避免直补形成行业发展依赖。

3.2 电力市场

考虑我国电力市场建设情况,特别是辅助服务市场发展现状,近期应明确电化学储能应用的市场准入条件和主体地位,完善电化学储能相关市场价格机制,重点聚焦动态峰谷分时电价机制、容量市场机制和调频等辅助服务市场机制,探寻合理价值发现方式和回收机制,为储能发展提供良好的市场生存环境,力争通过市场手段实现储能系统价值的合理回报。未来,根据现货市场发展情况,按照有现货市场地区、无现货市场地区,分阶段优化市场机制,按照“谁受益、谁承担,按效果付费”,逐步形成合理化的费用传导机制,支持储能参与市场竞争。

3.3 监管机制

加州通过立法强制公用事业公司采购储能设施,而获取投资回报的主要方式体现在输配电费,发电负荷、加州公共事业委员会成本分摊机制等方面。加州的强制采购计划对于推动电化学储能规模化应用、构建长期稳定发展市场起到了良好的政策示范效应。而我国在明确电化学储能不计入输配电价成本后,电网侧储能遭遇发展困境。然而,一系列电网侧储能项目的投运又验证了储能在启停调峰、跨省调峰、调频、精准切负荷、需求响应等方面的应用价值,其安全性与系统运行效率等方面也初步得到认可。

新一轮输配电价核算监管周期内,应加大电网侧储能建设应用鼓励,完善独立输配电价及其调整机制。梳理纳入输配电价的储能系统服务内容,明确电网侧储能资源参与电力市场的工作界限,用公允的市场价格评估成本计入标准,建立科学的监管机制和有效的监管指标,以促进电网侧储能优化发展。

4 建议

基于储能技术的快速发展、电力体制改革的不断深入以及电力市场的不断完善,为促进“十四五”期间我国电化学储能行业有序健康发展,提出以下建议。

(1)综合考虑电化学储能多重价值,建议政府主管部门立足能源电力发展全局,将电化学储能统筹纳入相关规划,科学合理制定储能发展目标,规范引导区域储能布局。同时,对于纳入政府规划或者示范的项目进行一定程度的税收优惠、财政补贴,以促进储能成本下降和规模应用。

(2)电改加速推进的背景下,不断完善辅助服务市场机制,加快推进现货市场建设。结合美国电化学储能发展经验以及我国实际情况,尽快明确储能应用的主体定位和市场准入条件,建立反映不同服务品质与价值的市场机制,以市场化机制引导储能产业发展。

(3)新一轮监管周期内,推动将特殊应用场景的电网侧储能纳入输配电价监管,并计入有效资产或准许成本。对于参与市场方式获利的电网侧储能,鼓励和引导多元化主体参与,形成利益共享的分担机制和产业格局,共同促进储能行业健康发展。

参考文献

面向能源互联网的用户侧分布式储能价值评估

[J].

Energy internet oriented evaluation of distributed energy storage utility in user side

[J].

储能系统商业模式及其优化规划方法

[J].

Research on business model and optimization planning method of energy storage station

[J].

国际储能产业政策及我国储能产业发展分析

[J].

International energy storage industry policy and Analysis of China's energy storage industry

[J].

储能产业政策盘点分析

[J].

A review of energy storage industry policies

[J].

适应中国应用场景需求和政策环境的电网侧储能商业模式研究

[J].

Business model research of energy storage on grid side adapted to application scenarios and policy environment in China

[J].

分布式储能发展的国际政策与市场规则分析

[J].

Analysis of global distributed energy storage development policies and market rules

[J].

Energy storage trends & key issues

[R].

Leading the way-U.S. electric company investment and innovation in energy storage

[R].

Electric storage participation in markets operated by regional transmission organizations and independent system operators

[EB/OL].

Review of wholesale markets and regulations for advanced energy storage services in the United States: Current status and path forward

[J].

FERC Actions on the participation of storage in organized wholesale electricity markets

[EB/OL].

储能经济性研究进展

[J].

Research progress in economic study of energy storage

[J].

储能的应用现状和发展趋势分析

[J].

Analysis of Application Status and Development Trend of Energy Storage

[J].

{kind=link}

{kind=link}