0 引言

市场作为应对全球气候挑战的三大机制之一,是我国有效控制碳排放总量的一个重要抓手。自全国碳排放权交易市场启动上线交易以来,运行总体平稳有序,目前已成为全球规模最大的碳排放权交易市场。电力行业碳排放占全国碳排放总量的40%以上,电力碳减排是我国实现碳达峰、碳中和目标的关键[1,2],因而最早被纳入碳试点市场。碳市场与电力市场相互作用、相互影响:一方面,碳价波动通过改变发电成本影响电力上市公司利润,进而影响其股票价格;另一方面,电力公司发电量的变动也会导致对碳排放权的供求改变,进而影响碳市场价格。鉴于此,测算电力公司股价与碳价间的风险溢出效应、探究两者间溢出效应背后的影响因素,对加强碳市场风险监控和把握电力行业股市波动情况都具有重要意义[3]。

国内外很多学者对碳市场与电力市场间的溢出效应进行了考察。文献[4]基于Diebold & Yilmaz(DY)溢出指数模型研究发现欧盟碳市场价格与电力公司股价间存在较强的风险溢出效应。文献[5]基于自回归滑动平均(autoregressive moving average,ARMA)、广义自回归条件异方差(generalized auto-regressive conditional heteroscedasticity,GARCH)和条件风险价值(conditional value at risk,CoVaR)模型发现在高频和低频模式下,欧盟碳市场对电力市场的风险溢出效应均为正,电力市场对欧盟碳市场的风险溢出效应为负。对于中频模式,欧盟碳市场对电力市场和电力市场对欧盟碳市场的风险溢出效应均为负。文献[6]基于溢出指数模型发现欧盟碳市场与电力市场两者信息溢出不对称,电力需求在风险溢出效应中起着关键作用。文献[7]基于向量自回归(vector autoregressive,VAR)、Baba-Engle-Kraft-Kroner(BEKK)和GARCH模型发现电力市场和欧盟碳市场间存在一定的溢出效应,同时,能源市场在促进“碳-电”系统耦合方面发挥着桥梁作用。

近年来,不少学者开始逐渐关注市场间风险溢出效应背后的影响因素。文献[8]研究发现,双边贸易情况、外国证券投资状况和国内市值等因素对亚洲、中东和北非新兴国家与部分发达国家的股票市场间风险溢出效应具有显著影响。文献[9]研究国际股市间的风险波动溢出效应背后的影响因素,发现经济增长相关性对其有显著正向影响,经济增长率和通货膨胀率具有显著负向影响,而且美国货币政策的调整和政策的不确定性对其也有一定的影响。文献[10]运用面板中介效应模型研究全球股市波动溢出风险的影响机制,发现在新冠肺炎疫情和金融危机发生期间股市间风险溢出效应呈现显著的上升趋势。上述关于影响因素的研究大多聚焦于股票市场之间的风险溢出,尚无有关碳价格与电力上市公司股价之间风险溢出影响因素的相关研究。本文拟对此进行拓展,深入探究“碳-电”系统风险溢出的主要影响因素。在DY溢出指数模型[11,12]的基础上,构建Barunik & Krehlik(BK)溢出指数模型[13];对我国碳市场进行研究,分析不同发电类型电力公司对不同区域碳市场溢出效应的异质性;同时,进一步探究影响碳价与电力公司股价间风险溢出的主要因素。

1 理论分析与模型构建

1.1 “碳电”系统的风险溢出机制分析

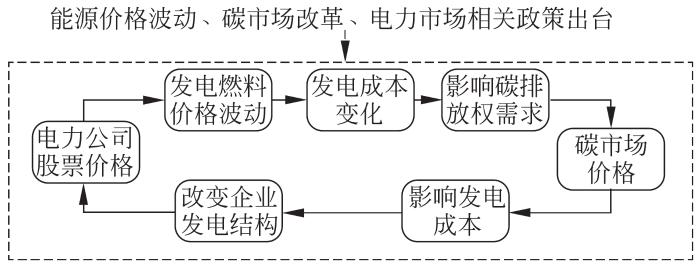

发电燃料价格是影响碳价变化的主要因素,当燃料价格短期内大幅上涨时,会增加发电成本,可能会影响公司利润进而影响股价;同时,由于发电成本的上升,发电公司可能会通过减少发电量或采取替代燃料来抑制生产成本的增加,这会导致电力公司对碳排放权的需求减少,进而影响碳市场价格。

碳交易的出现提高了企业的发电成本,将发电企业所产生的环境负外部性内部化,因此碳价波动会使发电企业对不同发电燃料的需求产生变化。当碳价上涨时,电力公司通过调整发电燃料来降低发电成本,改变企业的发电结构进行低碳转型,从而影响电力公司股票价格。同时,不同碳市场价格的波动对电力公司股价的溢出效应具有区域异质性。

另外,能源价格的波动可能会导致火电和可再生能源发电量的占比产生变化;同时,碳市场及电力市场相关政策的出台也会加强碳市场与电力市场间的风险溢出效应。图1所示“碳-电”系统的风险溢出机制,反映了碳市场与电力公司间风险溢出存在一定的传导机制。

图1

1.2 溢出效应的时域度量

首先,构建一个平稳的N变量p阶向量自回归模型:Xt=

根据广义方差分解,在变量j的H步预测误差方差中,由变量k引起的比例为

式中:H=1,2,…,n;

方差分解表中,每列元素之和不等于1,即

且有

将误差方差中的交叉方差份额的影响加总,构建总溢出指数为

方向溢出指数用来度量市场j与其余所有市场之间的溢出程度:

净溢出指数用来度量市场j对于其他市场的净溢出:

净溢出指数可有效度量市场j与其他市场之间的波动溢出效应,但无法具体给出市场j和市场k之间的波动溢出效应,这需要定义净配对溢出指数:

1.3 溢出效应的频域度量

基于频率响应函数ψ(e-jω)=

ψ(e-jω)为由ψh傅里叶变换得到的矩阵,SX(ω)刻画了Xt的方差在频率ω上是如何分布的。

在给定频率ω上,k变量发生冲击时,j变量对应的广义因果谱可定义为

为得到频率的方差分解,利用j变量的方差频率份额来加权,加权函数定义为

Γj(ω)表示在给定频率上j变量的功率。则在频率带d上的广义方差可分解为

式中:给定任意频带d∈(a,b),a、b∈(-π,π);而且

1.4 溢出效应的影响因素分析

为进一步探析碳价与电力上市公司股价间风险溢出效应背后的影响因素,将总风险溢出效应作为解释变量y,将火电发电量、可再生能源发电量和全国供电煤耗量等作为被解释变量xi,构建模型进行回归分析,其中y与xi满足如下函数关系:

式中:β0为截距;βi为xi的回归系数,i=1,2,…,p;p为变量个数;ε为残差项,通常假设其满足正态分布。

2 实证分析

2.1 “碳电”系统的变量选取与数据描述

从2011年至今,我国已建立8个区域碳市场,不同市场的发展状况存在一定差异。首先,选择北京、广东、上海和湖北碳市场这4个比较具有代表性的碳市场作为研究对象。相较于其他试点市场而言,这4个碳市场碳配额成交量位居前列,市场活跃度更高。其次,结合全国主要发电方式,选取中国5大电力公司的国电电力、华能国际和大唐发电作为火力发电的公司代表,其火电装机比率均在70%以上,累计完成发电量也居电力上市公司榜首。同时,选取湖北能源、金风科技、中国核能、京能清洁能源作为水力发电、风力发电、核能发电和新能源发电的公司代表。本文数据的样本区间为2016-01-05—2022-06-30,借鉴文献[14]的做法,计算各市场收益率ARMA过程的残差序列,将残差序列的绝对值作为日波动率。

表1 描述性统计

Table 1

| 研究对象 | 碳价与电力公司股价的日波动率 | |||||

| 均值 | 标准差 | 偏度 | 峰度 | J-B统计量 | ADF检验 | |

| 北京碳市场 | 0.066 | 0.070 | 1.131 | 3.149 | 113.867*** | -5.497** |

| 广东碳市场 | 0.023 | 0.032 | 3.946 | 30.779 | 18 485.840*** | -5.291** |

| 上海碳市场 | 0.077 | 0.099 | 2.466 | 10.999 | 1 957.547*** | -3.451* |

| 湖北碳市场 | 0.019 | 0.022 | 1.920 | 6.823 | 650.660*** | -5.340** |

| 国电电力 | 0.011 | 0.013 | 3.543 | 21.569 | 8 756.362*** | -4.549** |

| 华能国际 | 0.017 | 0.018 | 2.181 | 9.015 | 1 223.657*** | -4.640** |

| 大唐发电 | 0.014 | 0.017 | 2.508 | 10.589 | 1 834.395*** | -5.066** |

| 湖北能源 | 0.013 | 0.014 | 2.863 | 13.878 | 3 349.944*** | -6.514** |

| 金风科技 | 0.020 | 0.020 | 1.835 | 6.818 | 621.736*** | -6.388** |

| 中国核电 | 0.012 | 0.013 | 2.530 | 11.901 | 2 323.731*** | -4.983** |

| 京能清洁能源 | 0.014 | 0.019 | 6.050 | 70.114 | 103 091.000*** | -5.763** |

注:*、**、***分别表示在10%、5%、1%水平上显著,下同。

2.2 “碳电”系统的静态溢出指数

表2 碳价与电力公司股价间静态溢出指数表

Table 2

| 碳市场 | 时间维度 | 指数 | 国电电力 | 华能国际 | 大唐发电 | 湖北能源 | 金风科技 | 中国核电 | 京能清洁能源 |

| 北京碳市场 | 时域 | 溢入指数/% | 1.01 | 1.39 | 2.10 | 2.04 | 0.02 | 1.86 | 0.75 |

| 溢出指数/% | 0.57 | 0.74 | 0.36 | 0.59 | 0.08 | 1.14 | 0.37 | ||

| 频域 | 溢入指数/% | 0.78 | 1.08 | 1.65 | 1.60 | 0.02 | 1.29 | 0.61 | |

| 短期 | 溢出指数/% | 0.45 | 0.58 | 0.30 | 0.47 | 0.06 | 0.91 | 0.30 | |

| 频域 | 溢入指数/% | 0.23 | 0.31 | 0.45 | 0.44 | 0.00 | 0.57 | 0.14 | |

| 长期 | 溢出指数/% | 0.12 | 0.16 | 0.06 | 0.12 | 0.02 | 0.23 | 0.07 | |

| 广东碳市场 | 时域 | 溢入指数 | 0.76 | 0.78 | 0.79 | 0.74 | 0.09 | 0.81 | 0.21 |

| 溢出指数/% | 0.07 | 0.23 | 0.13 | 0.15 | 0.17 | 0.42 | 0.15 | ||

| 频域 | 溢入指数/% | 0.62 | 0.60 | 0.65 | 0.60 | 0.09 | 0.65 | 0.17 | |

| 短期 | 溢出指数/% | 0.06 | 0.22 | 0.11 | 0.13 | 0.14 | 0.39 | 0.15 | |

| 频域 | 溢入指数/% | 0.14 | 0.18 | 0.14 | 0.14 | 0.00 | 0.16 | 0.04 | |

| 长期 | 溢出指数/% | 0.01 | 0.01 | 0.02 | 0.02 | 0.03 | 0.03 | 0.00 | |

| 上海碳市场 | 时域 | 溢入指数/% | 0.60 | 0.20 | 0.66 | 0.42 | 0.02 | 0.51 | 0.24 |

| 溢出指数/% | 0.17 | 0.19 | 0.25 | 0.38 | 0.11 | 0.09 | 0.12 | ||

| 频域 | 溢入指数/% | 0.20 | 0.13 | 0.34 | 0.36 | 0.02 | 0.26 | 0.22 | |

| 短期 | 溢出指数/% | 0.07 | 0.09 | 0.16 | 0.26 | 0.09 | 0.06 | 0.11 | |

| 频域 | 溢入指数/% | 0.40 | 0.07 | 0.32 | 0.06 | 0.00 | 0.25 | 0.02 | |

| 长期 | 溢出指数/% | 0.10 | 0.10 | 0.09 | 0.12 | 0.02 | 0.03 | 0.01 | |

| 湖北碳市场 | 时域 | 溢入指数 | 0.51 | 0.59 | 0.20 | 0.98 | 0.20 | 0.66 | 0.23 |

| 溢出指数/% | 0.12 | 0.23 | 0.08 | 0.36 | 0.18 | 0.09 | 0.26 | ||

| 频域 | 溢入指数/% | 0.42 | 0.31 | 0.13 | 0.46 | 0.19 | 0.46 | 0.15 | |

| 短期 | 溢出指数/% | 0.12 | 0.19 | 0.07 | 0.28 | 0.17 | 0.08 | 0.25 | |

| 频域 | 溢入指数/% | 0.09 | 0.28 | 0.07 | 0.52 | 0.01 | 0.20 | 0.08 | |

| 长期 | 溢出指数/% | 0.00 | 0.04 | 0.01 | 0.08 | 0.01 | 0.01 | 0.01 |

表3 碳价与整体电力公司股价间静态溢出指数表

Table 3

| 碳市场 | 时间维度 | 方向性溢出指数/% | 净溢出指数/% | 总溢出指数/% | |

| 电力公司股价→碳价 | 碳价→电力公司股价 | ||||

| 北京碳市场 | 时域 | 9.17 | 3.85 | -5.32 | 39.08 |

| 频域短期 | 7.03 | 3.07 | -3.96 | 34.92 | |

| 频域长期 | 2.14 | 0.78 | -1.36 | 4.16 | |

| 广东碳市场 | 时域 | 4.18 | 1.32 | -2.86 | 35.17 |

| 频域短期 | 3.38 | 1.20 | -2.18 | 31.51 | |

| 频域长期 | 0.80 | 0.12 | -0.68 | 3.66 | |

| 上海碳市场 | 时域 | 2.65 | 1.31 | -1.34 | 38.52 |

| 频域短期 | 1.53 | 0.84 | -0.69 | 27.49 | |

| 频域长期 | 1.12 | 0.47 | -0.65 | 11.03 | |

| 湖北碳市场 | 时域 | 3.37 | 1.32 | -2.05 | 37.32 |

| 频域短期 | 2.12 | 1.16 | -0.87 | 27.36 | |

| 频域长期 | 1.25 | 0.16 | -1.09 | 9.96 | |

从时域角度发现:

(1)不同区域碳价与电力公司股价间的总溢出指数均在35%~40%之间,说明两者间存在明显的风险溢出,其中北京碳价总溢出指数最高,即北京碳价与电力上市公司股价之间的风险溢出关系最为密切。

(2)从单一市场的溢入和溢出指数来看,碳价与电力公司股价间存在双向溢出效应,且溢出效应不对称。其中,火力发电、水力发电、核能发电和新能源发电的公司为主要的风险溢出方;风力发电的公司为主要的风险接收方。说明碳价波动受火力发电、水力发电、核能发电和新能源发电的公司股价波动影响的可能性较大,而风电公司的股价受碳价波动的影响大于碳价对其股价的影响。

(3)观察不同区域碳价的静态溢出指数可知,碳价受电力公司股价的波动影响具有区域差异性。北京和上海碳价波动溢出效应的来源主要为火力发电公司;同时,广东和湖北碳价波动分别受核能发电和水力发电公司股价波动影响最大。

从频域的角度发现:

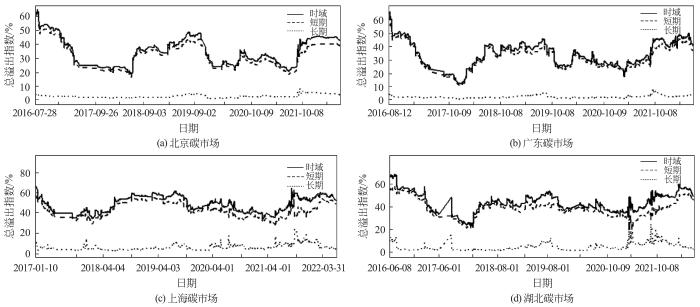

(1)北京和广东碳市场的短期总溢出指数占时域总溢出指数的比例较大(分别为89.36%和89.59%),表明北京和广东碳市场与电力公司间的风险溢出主要由短期(20天内)主导;同时,上海和湖北碳市场长期总溢出指数占时域的比例(分别为28.63%和26.69%)高于北京和广东(分别为10.64%和0.41%)。

(2)从单个来看,除风力发电的公司股价为碳市场价格的风险溢出净接收方,其他电力公司在时域或频域下均为风险溢出净溢出方。

(3)从整体来看,4个碳市场价格为电力公司股价的风险溢出净接收方,即在样本期间内,碳市场价格更容易受电力上市公司股票价格波动的影响。

2.3 “碳电”系统的时变溢出指数

2.3.1 总溢出指数

本文使用100天的滚动窗口进一步测算碳市场价格与电力公司股价间溢出效应的时变情况,结果如图2所示。首先,通过分析总溢出指数的时变图可发现:(1)从时域出发,4个碳市场价格与电力公司股价之间的总风险溢出指数几年来皆起伏较大,其中广东碳价的总溢出指数波动幅度最大,上海碳价总溢出指数的波动幅度最小。(2)从频域出发,4个碳市场的频域短期总溢出与时域下总溢出的走势大体相同,且短期远高于长期,表明溢出效应持续时间大约在20天内,20天后溢出效应相对较小。其中北京和广东碳市场的短期和时域下总溢出指数更为接近,而上海和湖北碳市场长期总溢出指数占时域的比重大于北京和广东,这与静态的结论一致。

图2

其次,4个碳市场的总溢出指数图走势基本一致,通过对比时变溢出指数的变化和碳市场与电力市场的发展变化,可知两者间的溢出指数一般在碳市场改革和电力市场相关政策出台等情况发生期间大幅上升。比如,在2016年1月和2017年12月国家发改委发布《关于切实做好全国碳排放权交易市场启动重点工作的通知》和《全国碳排放交易市场建设规划(发电行业)》后,电力行业作为第一批被纳入碳市场的高耗能行业,在政策出台引导下碳配额现货交易量和价格增速明显,4个碳市场的总溢出指数都处于较高水平,市场间风险攀升。2021年全国碳市场正式投入运行后,总溢出效应呈现上升态势,但是政策的效应具有延迟性,因此在此期间长期溢出占比上升。2021年12月中央全面深化改革委员会通过《关于加快建设全国统一电力市场体系的指导意见》,此后总溢出水平逐步上升。

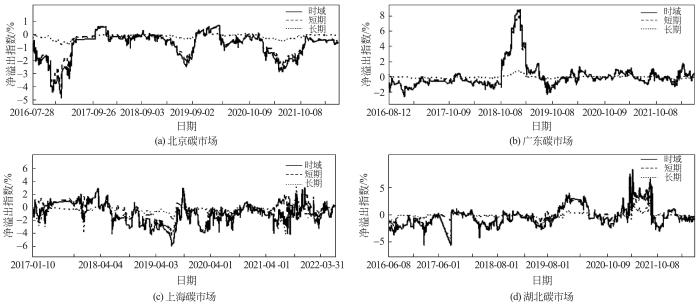

2.3.2 净溢出指数与净配对指数

图3

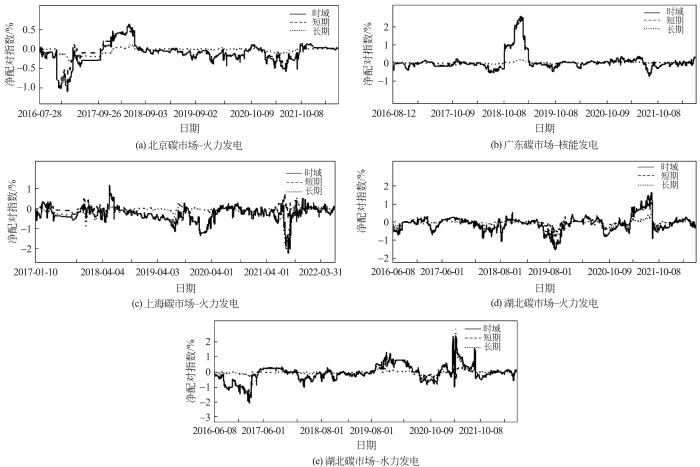

图4

从区域碳市场角度而言,由于不同区域碳市场所在地区的主要发电类型不同,经济发展仍不平衡,导致4个碳市场价格与电力公司股价间的溢出效应具有区域差异性。(1)对比图3(a)和图4(a)可知,北京碳价的净溢出负值主要来自于火力发电的公司股价波动。如2016-06—2017-10,受供给侧结构性改革和大地区高温少雨等因素影响,水电发电量的持续下降刺激了火电用煤的需求,此时火电公司股价的波动传导到北京碳市场。(2)观察图3(b)和图4(b)发现,在2018-10—2019-07,广东碳市场的净溢出指数达到了样本期内最大值,且广东碳价对核电公司的溢出指数也显著大于0。由此可知,广东作为核电大省,其碳价波动会对核电公司的股价产生一定影响。(3)对比图3(c)和图4(c)发现,上海净溢出指数在2019—2020年的大幅波动主要来自于火电公司股价波动,由此可知,上海碳价与火电公司股价关联最为密切,这与上海火力发电量占比(为98.05%)最高有关。(4)对比图3(d)、图4(d)和图4(e)可知,湖北净溢出水平与“湖北碳市场-水力发电”和“湖北碳市场-火力发电”的净配对溢出轨迹最为接近,因此湖北碳价波动与水力发电和火力发电公司股价波动具有一定的关联性。

2.4 “碳电”系统的影响因素分析

从上述各碳市场总风险溢出指数的分析中可知,总溢出指数展现出很强的时变性。因此,为具体研究影响溢出指数时变性的因素,在借鉴现有相关研究成果的基础上[15,16,17,18],以4个碳市场价格与电力公司股价间的总风险溢出效应为因变量;核心自变量为火电发电量、可再生能源发电量、全国供电煤耗量和制造业采购经理指数(purchasing managers' index,PMI),其中火电发电量、可再生能源发电量和全国供电煤耗量数据来自于国泰安数据库(CSMAR),制造业PMI数据来自于锐思数据库(RESSET)。D作为虚拟变量,表示全国碳排放权是否上线交易,交易前取值为0,交易后取值为1。变量选取如表4所示。

表4 变量选取

Table 4

| 变量 | 指标 | 变量符号 | 单位 |

| 因变量 | 北京碳市场总溢出指数 | Cbj | % |

| 广东碳市场总溢出指数 | Cgd | % | |

| 上海碳市场总溢出指数 | Csh | % | |

| 湖北碳市场总溢出指数 | Chb | % | |

| 自变量 | 火电发电量 | F | 108 kW·h |

| 可再生能源发电量 | R | 108 kW·h | |

| 全国供电煤耗量 | N | 104 t | |

| 制造业PMI | PPMI | % | |

| 虚拟变量 | D |

以2016-01-05—2022-06-30为研究的样本区间,数据经过标准化处理后,建立时域总风险溢出指数对影响因素的线性回归模型,结果如表5所示。

表5 总溢出指数影响因素分析

Table 5

| 变量 | 控制变量的回归系数/% | |||

| 因变量为Cbj | 因变量为Cgd | 因变量为Csh | 因变量为Chb | |

| F | 0.003 0 | 0.001 3 | 0.001 2 | 0.001 5 |

| (0.000 7)*** | (0.000 8)* | (0.000 7)* | (0.000 6)*** | |

| R | 0.008 2 | 0.003 4 | 0.003 1 | 0.003 9 |

| (0.001 9)*** | (0.002 2) | (0.001 9) | (0.001 6)** | |

| N | 1.059 8 | 0.773 4 | 0.448 3 | 0.660 1 |

| (0.226 2)*** | (0.261 4)*** | (0.250 8)* | (0.192 4)*** | |

| PPMI | -5.182 6 | -0.537 7 | -0.743 3 | -4.275 6 |

| (1.173 5)*** | (0.543 3) | (0.439 0)* | (1.037 9)*** | |

| D | 10.713 0 | 16.181 7 | 10.209 9 | 9.585 0 |

| (3.710 0)*** | (3.760 8)*** | (3.137 2)*** | (3.237 1)*** | |

| 截距项 | -5.874 6 | -164.746 2 | -42.597 2 | 71.301 1 |

| (93.960 6) | (76.696 4)** | (72.753 7) | (84.098 1) | |

| 调整R2 | 0.536 0 | 0.284 3 | 0.238 2 | 0.499 8 |

注:括号里数值为回归系数的估计误差,%。

由估计结果可知:

(1)火电发电量、全国供电煤耗量和可再生能源发电量对北京、广东、上海和湖北碳市场的总风险溢出效应都具有正向促进作用,且全国供电煤耗量对系统的影响最大。2021年火力发电量占全国发电量比重超过71%,同时,燃煤发电在火力发电中占据主导地位,因此全国供电煤耗量是影响碳价与电力公司股价间风险溢出的重要因素。当煤炭价格上涨时,燃煤发电成本随之上升,发电结构改变的同时导致煤电供给减少,短期内碳排放需求减少,碳价下降,“碳-电”系统间风险上升。这与上文火电用煤需求的大幅上涨在短期内加剧了北京碳市场价格与火电公司股价间风险溢出效应的结论相互印证。

(2)从PMI的影响可知,经济发展对北京、上海和湖北碳价与电力公司股价间的总溢出效应具有一定的负向作用。由于我国经济发展和环保减排意识的提高会促进发电企业优化能源利用技术发展、加快低碳转型进程,从根本上会减少企业一部分碳排放量,在一定程度上会降低碳价波动对电力公司股价的影响,弱化“碳-电”系统间风险。

(3)全国碳排放权交易市场上线交易虚拟变量的回归系数在各模型中均显著大于0,说明全国碳市场的启动对碳价与电力公司股价间总溢出具有显著正向促进作用。随着全国碳市场的启动,碳市场通过市场机制将碳减排责任落实到企业,进一步加强了碳市场与电力上市公司之间的关联度,系统风险上升。

2.5 “碳电”系统的溢出指数稳健性检验

本文通过更改预测期为120天对静态结果的稳健性进行检验,发现与预测期为100天的静态溢出指数结果完全一致。同时,进一步从更改变量顺序和更改滚动窗口期2个角度对时变结果的稳健型进行检验,发现更改变量顺序得出的结果与前文一致,更改滚动窗口期前后的总溢出指数具有相似的路径。最后,将影响因素分析中总溢出指数的滚动窗口由50天改为100天,得到新的总溢出指数和线性回归模型与前文基本一致,稳健性检验通过。

3 结论与建议

本文通过构建溢出指数模型并引入影响因素分析,得出如下结论:

(1)从时域角度看,①碳价与电力公司股价间存在显著的溢出效应,且在碳市场改革和电力市场相关政策出台等情况发生期间溢出指数大幅上升。②4个碳市场价格均为电力公司股价的风险溢出净接收方,但不同碳市场价格受电力公司股价波动的影响具有区域差异性。其中,北京和上海碳价主要受到火电公司股价影响,广东碳价波动与核电公司股价关系密切,湖北碳价的波动受火电和水电公司股价波动的影响较大。

(2)从频域角度看,碳价与电力公司股价间的风险溢出主要发生在短期(20天内)。其中,北京和广东碳市场的总风险溢出基本来自于短期风险。同时,上海和湖北碳市场长期总溢出指数占时域的比重大于北京和广东碳市场,即前者碳价波动受长期因素的影响高于后者。

(3)从影响因素的结果可知,①火电发电量、全国供电煤耗量和可再生能源发电量对碳价与电力公司股价间总风险溢出都具有显著的正向影响,其中,全国供电煤耗量是影响总风险溢出的重要因素。②我国经济的不断发展会促进电力上市公司低碳转型,减少企业对碳排放权的需求量,降低碳价波动对电力公司股价的溢出效应。③全国碳排放权交易市场的上线交易也对“碳-电”系统的总溢出具有显著正向影响。

建议如下:(1)对于不同区域碳市场的监管者而言,可根据其与不同发电类型的电力公司的溢出关系,构建稳定有效的风险预警体系和方案。北京、上海碳市场监管者应重点关注火电公司,湖北碳市场监管者也应时时把握火电公司和水电公司发展状况。(2)对于电力公司而言,不仅要增强减排意识,积极开展节能减排技术研发,还要积极建立能区分减排责任的机制。同时,不同类型的发电公司也应针对其与不同区域碳市场的溢出关系制定相应的策略,如核电公司要及时关注广东碳价的波动情况,特别是短期碳价波动。(3)对于电力公司股票的投资者而言,在进行战略决策时应及时关注碳市场价格与电力公司股价之间的价格关联,根据市场行情变化对资产组合配置比例进行合理调整,从而降低投资组合的风险。

参考文献

基于双碳目标的智慧能源体系构建

[J].

Construction of smart energy system based on dual carbon goal

[J].

碳中和背景下我国生态碳汇发展形势及建议

[J].

Developmengt situation and suggestions for ecological carbon sink in China under background of carbon neutralization

[J].

基于时变Copula-CoVaR的欧盟与国内碳市场风险溢出效应研究

[J].

Risk spillover effects of EU and domestic carbon market based on time-varying Copula-CoVaR

[J].

The information spillover between carbon price and power sector returns: Evidence from the major European electricity companies

[J].

Exploring the risk spillover effects between carbon market and electricity market: A bidimensional empirical mode decomposition based conditional value at risk approach

[J].

Idiosyncratic information spillover and connectedness network between the electricity and carbon markets in Europe

[J].

Research on spillover effect between carbon market and electricity market: Evidence from Northern Europe

[J].

An analysis of returns and volatility spillovers and their determinants in emerging Asian and Middle Eastern countries

[J].

股市波动溢出效应及其影响因素分析

[J].

Analysis on spillover effect of stock market volatility and its influencing factors

[J].

新冠肺炎疫情冲击下全球资本市场波动溢出风险及其连通网络研究

[J].

Study on volatility spillover risk of global capital market and its connectivity network under the impact of COVID-19

[J].

Measuring financial asset return and volatility spillovers, with application to global equity markets

[J].

Better to give than to receive: Predictive directional measurement of volatility spillovers

[J].

Measuring the frequency dynamics of financial connectedness and systemic risk

[J].

Why does stock market volatility change over time?

[J].

时频视角下国内外大宗商品市场价格波动对我国物价的溢出效应研究

[J].

Study on spillover effect of domestic and foreign commodity market price fluctuations on Chinese prices from time-frequency perspective

[J].

中国碳排放权交易价格的波动特征及其影响因素研究

[J].

Study on the fluctuation characteristics and influencing factors of carbon emission trading price in China

[J].

我国碳排放权交易价格影响因素研究

[D].

Research on influencing factors of carbon emission trading price in China

[D].

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}